Esta instrução é voltada a empresas enquadradas no regime de tributação do Lucro Real que têm interesse em efetuar doações vinculadas à aplicação de recursos em projetos sociais, dentro do escopo das regulamentações em vigor e alinhadas aos Objetivos de Desenvolvimento Sustentável (ODS).

Inicialmente, vale ressaltar que, segundo o artigo 377 do Decreto nº 9.580 de 2018, doações e contribuições não são geralmente dedutíveis na apuração do lucro real. No entanto, existem situações específicas, estabelecidas na Lei 9.249 de 1995 e esclarecidas nas Soluções de Consulta DISIT/SRRF04 nº 4.006, de 2022, bem como nas Soluções de Consulta Cosit nº 110, de 2018, nº 191, de 2018 e nº 271, de 2018, que permitem a dedução de doações a organizações da sociedade civil sem fins lucrativos.

Dando ênfase às características e aos requisitos que a entidade beneficiária deve atender, vale ressaltar que esta deve possuir a natureza jurídica de associação ou fundação privada, inserindo-se, portanto, na categoria de organização do terceiro setor. A entidade deve garantir a aplicação integral dos recursos recebidos na execução de seus objetivos sociais, estando igualmente vedada a distribuição de lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob qualquer pretexto, conforme estipulado no artigo 14 do Código Tributário Nacional e na Lei nº 13.204, de 2015. Importante frisar que a elegibilidade da entidade para receber essas doações não está condicionada à apresentação de qualquer certificação federal, estadual ou municipal, ressaltando a autonomia e independência das organizações do terceiro setor neste processo.

A articulação entre a empresa doadora e a entidade beneficiada é uma prática recomendada para otimizar a efetividade da doação. Buscar alinhamento entre as finalidades estatutárias da entidade, as atividades econômicas exercidas pela empresa doadora e a

respectiva função social, pode potencializar o impacto de tais ações. Através de uma parceria bem estruturada, é possível conduzir a implementação de projetos que se alinhem aos Objetivos de Desenvolvimento Sustentável, criando um ciclo de benefícios mútuos e gerando impactos sociais substanciais.

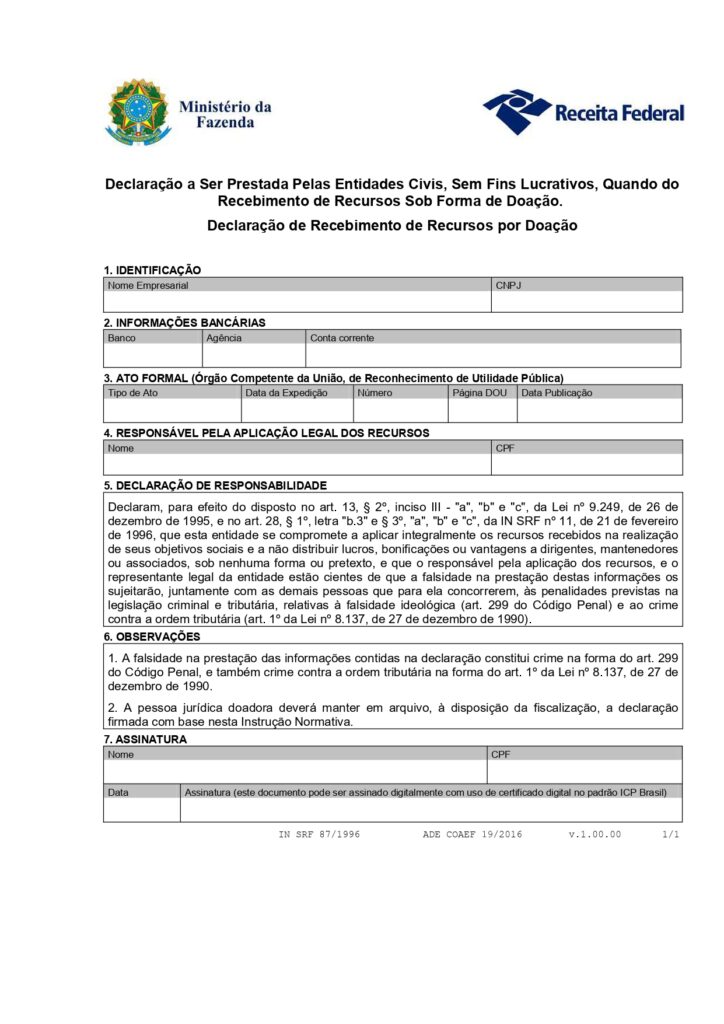

No que diz respeito à comprovação das doações, a legislação exige a declaração prevista na Instrução Normativa RFB nº 87, de 1996. No entanto, nossa experiência como consultoria especializada nos permite afirmar que a obtenção de um Relatório de Sustentabilidade por parte da entidade beneficiada pode agregar um valor inestimável a este processo. Este relatório, além de cumprir o papel de prestação de contas, oferece uma visão mais ampla e detalhada sobre como os recursos doados foram aplicados e o impacto social resultante.

Tal relatório poderá ser utilizado como parte dos indicadores de sustentabilidade que a empresa doadora pode adotar, tais como ABNT PR 2030, ISO 26000 (Responsabilidade Social Corporativa), ISO 14001 (Gestão Ambiental), ISE B3 (Índice de Sustentabilidade Empresarial da Bolsa de Valores), ICO2 (Índice de Carbono Eficiente), GRI (Global Reporting Initiative), WEPs (Women’s Empowerment Principles), NBCT 15 (Norma Brasileira de Contabilidade) e Diretrizes da OCDE (Organização de Cooperação e Desenvolvimento Econômico).

Concluindo, gostaríamos de enfatizar que no Anexo 1 desta instrução você encontrará a legislação reguladora pertinente, assim como as soluções de consulta da Receita Federal que fundamentam as diretrizes aqui apresentadas. Adicionalmente, no Anexo 2 disponibilizamos a declaração conforme estipulado pela Instrução Normativa RFB nº 87, para auxiliar no cumprimento das exigências legais relacionadas à comprovação das doações.

Nosso objetivo é oferecer um panorama completo e confiável para que as empresas possam navegar com segurança e eficiência neste importante aspecto da responsabilidade social corporativa.

Continuamos à disposição para qualquer esclarecimento adicional e para auxiliar no seu planejamento e execução de doações alinhadas aos propósitos institucionais das

partes e os Objetivos de Desenvolvimento Sustentável, sempre visando o melhor aproveitamento dos benefícios fiscais e sociais decorrentes.

São Paulo/SP, Junho de 2023.

Atenciosamente,

Dra. Fernanda Soares Ortolan

OAB/SP 399.167

Cofundadora do Instituto Brasileiro de Negócios Sociais – Bureau Social

ANEXO I

LEGISLAÇÃO APLICÁVEL

LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995.

Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras providências.

Art. 13. Para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, são vedadas as seguintes deduções, independentemente do disposto no art. 47 da Lei nº 4.506, de 30 de novembro de 1964:

§ 2º Poderão ser deduzidas as seguintes doações:

I – as de que trata a Lei nº 8.313, de 23 de dezembro de 1991;

II – as efetuadas às instituições de ensino e pesquisa cuja criação tenha sido autorizada por lei federal e que preencham os requisitos dos incisos I e II do art. 213 da Constituição Federal, até o limite de um e meio por cento do lucro operacional, antes de computada a sua dedução e a de que trata o inciso seguinte;

III – as doações, até o limite de dois por cento do lucro operacional da pessoa jurídica, antes de computada a sua dedução, efetuadas a entidades civis, legalmente constituídas no Brasil, sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora, e respectivos dependentes, ou em benefício da comunidade onde atuem, observadas as seguintes regras:

a) as doações, quando em dinheiro, serão feitas mediante crédito em conta corrente bancária diretamente em nome da entidade beneficiária;

b) a pessoa jurídica doadora manterá em arquivo, à disposição da fiscalização, declaração, segundo modelo aprovado pela Secretaria da Receita Federal, fornecida pela entidade beneficiária, em que esta se compromete a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável pelo seu cumprimento, e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto;

c) a entidade beneficiária deverá ser organização da sociedade civil, conforme a Lei no 13.019, de 31 de julho de 2014, desde que cumpridos os requisitos previstos nos arts. 3o e 16 da Lei no 9.790, de 23 de março de 1999, independentemente de certificação. (Redação dada pela Lei nº 13.204, de 2015)

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lei%209.249-1995?OpenDocument

DECRETO Nº 9.580, DE 22 DE NOVEMBRO DE 2018

Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Art. 377. São vedadas as deduções decorrentes de doações e contribuições, exceto as relacionadas a seguir ( Lei nº 9.249, de 1995, art. 13, caput, inciso VI, e § 2º, incisos II e III ):

I – as efetuadas às instituições de ensino e pesquisa cuja criação tenha sido autorizada por lei federal e que preencham os requisitos a que se referem os incisos I e II do caput do art. 213 da Constituição, até o limite de um e meio por cento do lucro operacional, antes de computada a sua dedução e a de que trata o inciso II; e

II – as doações, até o limite de dois por cento do lucro operacional da pessoa jurídica, antes de computada a sua dedução, efetuadas a entidades civis, legalmente constituídas no País, sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora e de seus dependentes, ou em benefício da comunidade onde atuem, observadas as seguintes regras:

a) as doações, quando em dinheiro, serão feitas por meio de crédito em conta corrente bancária diretamente em nome da entidade beneficiária;

b) a pessoa jurídica doadora manterá em arquivo, à disposição da fiscalização, declaração, de acordo com modelo aprovado pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, fornecida pela entidade beneficiária, em que esta se comprometa a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável pelo seu cumprimento, e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto; e

c) a entidade beneficiária deverá ser organização da sociedade civil, conforme disposto na Lei nº 13.019, de 31 de julho de 2014 , desde que cumpridos os requisitos previstos nos art. 3º e art. 16 da Lei nº 9.790, de 1999 , independentemente de certificação ( Lei nº 9.249, de 1995, art. 13, § 2º, inciso III, alínea “c” ).

LEI Nº 13.204, DE 14 DE DEZEMBRO DE 2015.

Altera a Lei nº 13.019, de 31 de julho de 2014, “que estabelece o regime jurídico das parcerias voluntárias, envolvendo ou não transferências de recursos financeiros, entre a administração pública e as organizações da sociedade civil, em regime de mútua cooperação, para a consecução de finalidades de interesse público; define diretrizes para a política de fomento e de colaboração com organizações da sociedade civil; institui o termo de colaboração e o termo de fomento; e altera as Leis n º 8.429, de 2 de junho de 1992, e 9.790, de 23 de março de 1999”; altera as Leis n º 8.429, de 2 de junho de 1992, 9.790, de 23 de março de 1999, 9.249, de 26 de dezembro de 1995, 9.532, de 10 de dezembro de 1997, 12.101, de 27 de novembro de 2009, e 8.666, de 21 de junho de 1993; e revoga a Lei nº 91, de 28 de agosto de 1935.

“Art. 84-B. As organizações da sociedade civil farão jus aos seguintes benefícios, independentemente de certificação:

I – receber doações de empresas, até o limite de 2% (dois por cento) de sua receita bruta;

SOLUÇÃO DE CONSULTA DISIT/SRRF04 Nº 4006, DE 12 DE JULHO DE 2022 (Publicado(a) no DOU de 13/07/2022, seção 1, página 127)

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ ORGANIZAÇÕES DA SOCIEDADE CIVIL. DOAÇÕES. DEDUTIBILIDADE. APURAÇÃO DO LUCRO REAL. REQUISITOS.

São dedutíveis na apuração da base de cálculo do IRPJ as doações, até o limite de 2% (dois por cento) do lucro operacional da pessoa jurídica tributada exclusivamente com base no lucro real, antes de computada a sua dedução, efetuadas a organização da sociedade civil, conforme disposto na Lei nº 13.019, de 2014, desde que cumpridos os requisitos previstos nos arts. 3º e 16 da Lei nº 9.790, de 1999, independentemente de certificação e de reconhecimento da condição de utilidade pública da beneficiária das doações.

As doações, quando em dinheiro, serão feitas diretamente à entidade beneficiária, mediante crédito em conta-corrente bancária.

A pessoa jurídica doadora manterá em arquivo, à disposição da fiscalização, declaração, segundo modelo aprovado pela Secretaria Especial da Receita Federal do Brasil, fornecida pela entidade beneficiária, em que esta se compromete a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável pelo seu cumprimento, e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto.

SOLUÇÃO DE CONSULTA VINCULADA ÀS SOLUÇÕES DE CONSULTA COSIT Nº 110, DE 28 DE AGOSTO DE 2018, Nº 191, DE 30 DE OUTUBRO DE 2018, E Nº 271, DE 19 DE DEZEMBRO DE 2018. Dispositivos Legais: Lei nº 9.249, de 1995, art. 13, § 2º, inciso III; Lei nº 9.790, de 1999, arts. 3º e 16; Lei nº 13.019, de 2014, arts. 1º, 2º, inciso I, 84-B e 84-C; Instrução Normativa RFB nº 1.700, de 2017, arts. 62, 139, inciso III, e 141, com redação da Instrução Normativa RFB nº 1.881, de 2019.

Assunto: Contribuição Social sobre o Lucro Líquido – CSLL

ORGANIZAÇÕES DA SOCIEDADE CIVIL. DOAÇÕES. DEDUTIBILIDADE. APURAÇÃO DO RESULTADO AJUSTADO. REQUISITOS. São dedutíveis na apuração da base de cálculo da CSLL as doações, até o limite de 2% (dois por cento) do lucro operacional da pessoa jurídica tributada exclusivamente com base no resultado ajustado, antes de computada a sua dedução, efetuadas a organização da sociedade civil, conforme disposto na Lei nº 13.019, de 2014, desde que cumpridos os requisitos previstos nos arts. 3º e 16 da Lei nº 9.790, de 1999, independentemente de certificação e de reconhecimento da condição de utilidade pública da beneficiária das doações. As doações, quando em dinheiro, serão feitas diretamente à entidade beneficiária, mediante crédito em conta-corrente bancária.

A pessoa jurídica doadora manterá em arquivo, à disposição da fiscalização, declaração, segundo modelo aprovado pela Secretaria Especial da Receita Federal do Brasil, fornecida pela entidade beneficiária, em que esta se compromete a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável pelo seu cumprimento, e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto. SOLUÇÃO DE CONSULTA VINCULADA ÀS SOLUÇÕES DE CONSULTA COSIT Nº 110, DE 28 DE AGOSTO DE 2018, Nº 191, DE 30 DE OUTUBRO DE 2018, E Nº 271, DE 19 DE DEZEMBRO DE 2018. Dispositivos Legais: Lei nº 9.249, de 1995, art.

13, § 2º, inciso III; Lei nº 9.790, de 1999, arts. 3º e 16; Lei nº 13.019, de 2014, arts. 1º, 2º , inciso I, 84-B e 84-C; Instrução Normativa RFB nº 1.700, de 2017, arts. 62, 139, inciso III, e 141, com redação da Instrução Normativa RFB nº 1.881, de 2019.

SOLUÇÃO DE CONSULTA COSIT Nº 110 DE 28/08/2018

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA – IRPJ EMENTA: INCENTIVOS FISCAIS. OUTROS. DEDUÇÃO DA BASE DE CÁLCULO DE DOAÇÕES. ORGANIZAÇÃO DA SOCIADADE CIVIL. POSSIBILIDADE.

No que tange às doações de que trata o art. 13, § 2º, inciso III, da Lei nº 9.249, de 1995, inexiste na legislação, após a edição da Lei nº 13.204, de 2015, obrigatoriedade de que a organização da sociedade civil seja formalmente reconhecida como Organização da Sociedade Civil de Interesse Público – Oscip, referida na Lei nº 9.790, de 1999, ou como entidade beneficente de assistência social cuja utilidade pública tenha sido declarada pela União, ou mesmo que tenha sido constituída a tempo mínimo. Cumpridas as condições previstas no citado art. 13, § 2º, inciso III, da Lei nº 9.249, de 1995, as doações ali tipificadas são dedutíveis na apuração do Lucro Real. Dispositivos Legais: Lei nº 5.172, de 1966, arts. 97, 111 e 176; Lei nº 9.249, de 1995, art. 13, § 2º, inciso III; Lei nº 9.790, de 1999, arts. 3º e 16; Lei nº 13.019, de 2014, art. 84-B; Lei nº 13.204, de 2015.

ASSUNTO: CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO – CSLL EMENTA: INCENTIVOS FISCAIS. OUTROS. DEDUÇÃO DA BASE DE CÁLCULO DE DOAÇÕES. ORGANIZAÇÃO DA SOCIADADE CIVIL. POSSIBILIDADE.

No que tange às doações de que trata o art. 13, § 2º, inciso III, da Lei nº 9.249, de 1995, inexiste na legislação, após a edição da Lei nº 13.204, de 2015, obrigatoriedade de que a organização da sociedade civil seja formalmente reconhecida como Organização da Sociedade Civil de Interesse Público – Oscip, referida na Lei nº 9.790, de 1999, ou como entidade beneficente de assistência social cuja utilidade pública tenha sido declarada pela União, ou mesmo que tenha sido constituída a tempo mínimo. Cumpridas as condições previstas no citado art. 13, § 2º, inciso III, da Lei nº 9.249, de 1995, as doações ali tipificadas são dedutíveis na apuração da base de cálculo da CSLL.

Dispositivos Legais: Lei nº 5.172, de 1966, arts. 97, 111 e 176; Lei nº 9.249, de 1995, art. 13, § 2º, inciso III; Lei nº 9.790, de 1999, arts. 3º e 16; Lei nº 13.019, de 2014, art. 84-B; Lei nº 13.204, de 2015.

ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO EMENTA: OUTROS. INEFICÁCIA PARCIAL. Questionamento relativo a dúvida sobre dispositivo que não integra a legislação tributária, nem mesmo por remissão ou contexto, deve ser considerado ineficaz. Dispositivos Legais: Decreto nº 70.235, de 1972, arts. 46 e 52, inciso I. Decreto nº 7.475, de 2011, art. 94, inciso I; Instrução Normativa RFB nº 1.396, de 2013, art. 18, inciso I. FERNANDO MOMBELLI Coordenador-Geral da Cosit

SOLUÇÃO DE CONSULTA COSIT Nº 191, DE 30 DE OUTUBRO DE 2018

(Publicado(a) no DOU de 16/11/2018, seção 1, página 64)

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA – IRPJ EMENTA: DOAÇÃO. DEDUTIBILIDADE. LUCRO REAL. REQUISITOS.

Somente são dedutíveis na apuração das bases de cálculo do IRPJ as doações efetuadas por pessoas jurídicas que tributam pela sistemática do lucro real e limitadas a 2% do lucro operacional de cada período de apuração. Os valores das doações que excederem a 2% do lucro operacional deverão ser adicionados na apuração do lucro real caso tenham sido deduzidos na apuração do lucro líquido. Dispositivos Legais: Lei nº 9.249, de 1995, art. 13, § 2º, III; Lei nº 13.019, de 201, art. 84-B; e Instrução Normativa RFB nº 1.700, de 2017, art. 64.

ASSUNTO: CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO – CSLL EMENTA: DOAÇÃO. DEDUTIBILIDADE. LUCRO REAL. REQUISITOS.

Somente são dedutíveis na apuração das bases de cálculo da CSLL as doações efetuadas por pessoas jurídicas que tributam pela sistemática do lucro real e limitadas a 2% do lucro operacional de cada período de apuração. Os valores das doações que excederem a 2% do lucro operacional deverão ser adicionados na apuração do resultado ajustado caso tenham sido deduzidos na apuração do lucro líquido. Dispositivos Legais: Lei nº 9.249, de 1995, art. 13, § 2º, III; Lei nº 13.019, de 2014, art. 84-B; e Instrução Normativa RFB nº 1.700, de 2017, art. 64.

SOLUÇÃO DE CONSULTA COSIT Nº 271 DE 19/12/2018

ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO EMENTA: ORGANIZAÇÕES DA SOCIEDADE CIVIL. ORGANIZAÇÕES DE UTILIDADE PÚBLICA.

As entidades civis beneficiárias de doações conforme referidas no artigo 13, § 2º, inciso III, da Lei nº 9.249, de 26 de dezembro 1995, não precisam ser reconhecidas como de utilidade pública por ato formal de órgão competente da União, bastando ser organização da sociedade civil em conformidade com a Lei nº 13.019, de 31 de julho de 2014 (Marco Regulatório das Organizações da Sociedade Civil), desde que cumpridos os requisitos previstos nos arts. 3º e 16 da Lei nº 9.790, de 23 de março de 1999, independentemente de certificação. Atendidos os requisitos legais exigidos acima, as OSC ficam autorizadas a receber doações de pessoas jurídicas exclusivamente tributadas com base no lucro real para determinação das bases de cálculo do IRPJ e da CSLL, até o limite dois por cento do lucro operacional, antes de computada a respectiva dedução. DISPOSITIVOS LEGAIS: Lei nº 13.019, de 31 de julho de 2014, art. 2º, inciso I, alínea a, arts. 84 B e C; Lei nº 13.204, de 14 de dezembro de 2015, art. 9º; Lei 9.790, de 23 de março de 1999, arts. 3º e 16; Lei 9249, de 28 de dezembro de 1995, art. 13, § 2º, inciso III, alíneas a, b e c. ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA EMENTA: PROCESSO DE CONSULTA. INEFICÁCIA PARCIAL. É ineficaz a consulta quando o fato questionado estiver definido ou declarado em disposição literal de lei. DISPOSITIVOS LEGAIS: IN RFB nº 1.396, de 2013, art. 18, inciso IX. FERNANDO MOMBELLI Coordenador-Geral